Šajā bloga ierakstā uzzināsiet visu, kas jums jāzina par jauno Korporatīvās ilgtspējas pārskatu sniegšanas direktīvu (CSRD), prasībām uzņēmumiem un to, kā sproof sign var palīdzēt jums pārvarēt šos izaicinājumus.

Kāds ir KSA ziņošanas pienākums?

KSA ziņošanas pienākums jeb korporatīvās sociālās atbildības ziņošanas pienākums ir juridiska prasība, saskaņā ar kuru uzņēmumiem regulāri jāziņo par savām ilgtspējības darbībām. Šie ziņojumi aptver vides, sociālos un pārvaldības (ESG) aspektus, un to mērķis ir palielināt pārredzamību par uzņēmuma nefinanšu ietekmi. Mērķis ir sniegt ieinteresētajām personām – tostarp ieguldītājiem, klientiem un sabiedrībai – visaptverošu informāciju par uzņēmuma ilgtspējības praksi un sociālo atbildību.

Ko jums nozīmē jaunais ilgtspējīgas attīstības ziņošanas pienākums?

CSRD stāsies spēkā 2024. gadā, un ar to tiks ievērojami paplašināta iepriekšējā Nefinanšu pārskatu sniegšanas direktīva (NFRD). Tās mērķis ir standartizēt un reglamentēt pārskatu sniegšanu par ilgtspējas jautājumiem, lai nodrošinātu lielāku pārredzamību par uzņēmuma vides un sociālajiem aspektiem. Bet ko tas nozīmē jūsu uzņēmumam?

Par ko jums ir jāziņo?

Uzņēmumiem jāatklāj visaptveroša informācija par vides, sociālajiem un pārvaldības (ESG) aspektiem. Tie ietver vides aspektus (piemēram, emisijas, enerģijas patēriņu), sociālos aspektus (piemēram, darba apstākļus, vienlīdzību), darbinieku intereses, cilvēktiesību ievērošanu un cīņu pret korupciju un kukuļošanu. Šajos ziņojumos jāiekļauj gan kvalitatīvie, gan kvantitatīvie dati, un tiem jābūt gan uz nākotni vērstiem, gan retrospektīviem. Turklāt tiem jāaptver visa jūsu uzņēmuma vērtību ķēde.

Kas ir skarts?

CSRD attiecas uz visiem lielajiem uzņēmumiem, kas atbilst vismaz diviem no šādiem kritērijiem:

- Vairāk nekā 250 darbinieku

- Bilances kopsumma pārsniedz 20 miljonus eiro

- Tīrais apgrozījums vairāk nekā 40 miljoni eiro

Tas nozīmē, ka daudz lielākam skaitam uzņēmumu nekā līdz šim būs jāatklāj informācija par saviem ilgtspējības pasākumiem.

Kad jums ir jārīkojas?

Jaunie noteikumi tiks ieviesti trīs posmos:

- no 2024. gada 1. janvāra uzņēmumiem, uz kuriem jau attiecas NFRD (pirmā ziņošana 2025. gadā).

- no 2025. gada 1. janvāra – lieliem uzņēmumiem, uz kuriem iepriekš neattiecās ziņošanas prasības (pirmo reizi ziņošana 2026. gadā).

- no 2026. gada 1. janvāra – biržas sarakstā iekļautajiem MVU (pirmais ziņojums 2027. gadā), ar iespēju atteikties līdz 2028. gadam.

Ziņošanas sistēma: formāts un standarti

Ar CSRD ES ir ieviesusi vienotus Eiropas ziņošanas standartus, kas uzņēmumiem ir jāizmanto savos ilgtspējības ziņojumos. Šos standartus, kas pazīstami kā “Eiropas Ilgtspējas ziņošanas standarti” (ESRS), izstrādāja Eiropas Finanšu pārskatu padomdevēju grupa (EFRAG), un Eiropas Komisija tos transponēja piemērojamajos tiesību aktos.

Pirmie noteikumi stāsies spēkā 2024. gadā, un tie ietvers 12 standartus, kas attiecas uz vides, sociālajiem un pārvaldības jautājumiem, kā arī visaptverošas prasības.

Mazajiem un vidējiem uzņēmumiem ir ieviesti vienkāršoti pārskatu sniegšanas standarti, kas tiks piemēroti no 2026. gada:

- Uzņēmumiem ir jāziņo saskaņā ar divkārša būtiskuma principu . Tas nozīmē, ka tiem jāatklāj gan savas darbības ietekme uz vidi un sabiedrību, gan arī vides un sociālo pārmaiņu ietekme uz uzņēmējdarbību.

- Ziņojumi jāsagatavo digitālā, mašīnlasāmā formātā, un tiem jāveic neatkarīga revīzija, lai nodrošinātu atbilstību standartiem.

Nākotnē tiek plānoti arī nozarei specifiski ziņošanas standarti, lai precizētu ziņošanu.

E-paraksts ir svarīgs rīks ilgtspējīgas attīstības mērķu sasniegšanai.

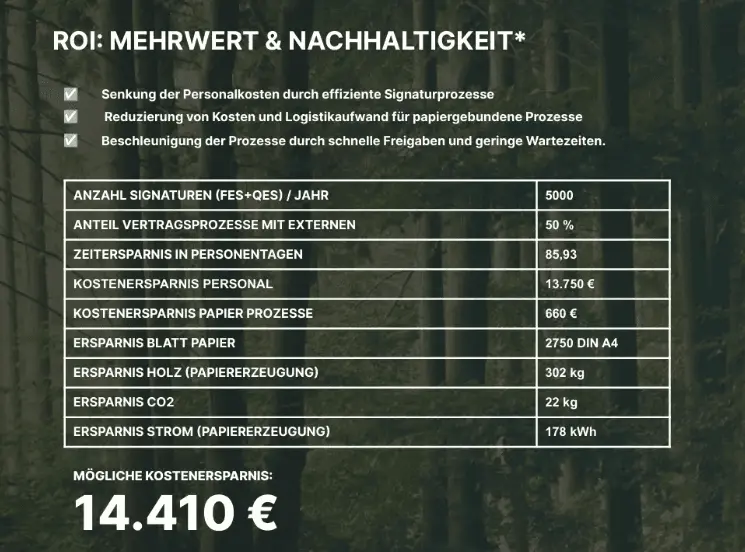

Uzņēmējdarbības procesu digitalizācija ir būtisks līdzeklis, lai efektīvi izpildītu CSRD prasības. Tāpēc viens no pamatprocesiem, kas būtu jāpadara digitalizēts, ir līgumu un dokumentu parakstīšana. Jau no pirmās e-paraksta ieviešanas dienas visā valstī uzņēmums var izmērāmā veidā ietaupīt lielu daudzumu papīra resursu. resursu, kas piesārņo vidi.

Piemērs: Pieņemsim, ka kāds uzņēmums, pateicoties e-paraksta integrācijai, noteiktā laika periodā ietaupa (tikai!) 500 papīra lapas. Šis pasākums jau samazina patēriņu par 7,5 kilogramiem koksnes, 130 litriem ūdens un 26,8 kilovatstundām enerģijas.

Tāpēc digitālo parakstu izmantošana var būt atslēga efektīvai CSRD prasību izpildei un svarīgs solis ceļā uz ilgtspējīgāku korporatīvo pārvaldību, kā arī precīzu aprēķinu veikšanai par to, cik daudz resursu ir ietaupīts.

Obligāti vai brīvā stilā? Vai ir vērts ziņot par ilgtspēju arī citos līmeņos?!?

Pienākums ziņot par ESG daudziem uzņēmumiem sākumā šķiet kaitinošs. Patiesībā pūles ir lietderīgas arī tām organizācijām, uz kurām neattiecas CSRD vai SFDR (Ilgtspējīgu finanšu informācijas atklāšanas regula). Galu galā savas ilgtspējas pārredzamības nodrošināšana arvien vairāk kļūst par konkurences priekšrocību:

- Stiprināt reputāciju un zīmolu: Patērētāji novērtē ilgtspēju. ESG ziņošana var uzlabot jūsu uzņēmuma tēlu un zīmolu, kas palīdz piesaistīt jaunus klientus un noturēt esošos.

- Investoru pārliecināšana: Arvien vairāk investoru savos lēmumos ņem vērā ilgtspēju. Pārredzama ESG ziņošana var padarīt jūsu uzņēmumu pievilcīgāku investoriem.

- Uzlabot darbā pieņemšanu: Ilgtspēja ir izšķirošais kritērijs daudziem darba meklētājiem. Labs ESG ziņojums var palīdzēt jums piesaistīt un noturēt talantīgākos darbiniekus.

- Ietaupiet resursus: Nosakot un mērot ESG KPI, uzņēmumi var mērķtiecīgi taupīt resursus, piemēram, samazinot enerģijas patēriņu un tādējādi samazinot izmaksas.