În această postare pe blog, veți afla tot ce trebuie să știți despre noua Directivă privind raportarea privind durabilitatea corporativă (CSRD), cerințele pentru companii și modul în care sproof sign vă poate ajuta să depășiți aceste provocări.

Care este obligația de raportare CSR?

Obligația de raportare CSR, sau obligația de raportare privind responsabilitatea socială a întreprinderilor, este o cerință legală conform căreia întreprinderile trebuie să raporteze în mod regulat cu privire la activitățile lor de durabilitate. Aceste rapoarte acoperă aspectele de mediu, sociale și de guvernanță (ESG) și sunt menite să sporească transparența cu privire la impactul nefinanciar al întreprinderii. Scopul este de a oferi părților interesate – inclusiv investitorilor, clienților și publicului – informații complete cu privire la practicile de sustenabilitate și la responsabilitatea socială a întreprinderii.

Ce înseamnă pentru dumneavoastră noua obligație de raportare privind durabilitatea?

CSRD va intra în vigoare în 2024 și extinde în mod semnificativ directiva anterioară privind raportarea non-financiară (NFRD). Scopul este de a standardiza și reglementa raportarea privind aspectele legate de durabilitate pentru a asigura o transparență sporită în ceea ce privește aspectele de mediu și sociale ale întreprinderii. Dar ce înseamnă acest lucru pentru compania dumneavoastră?

Ce trebuie să raportați?

Companiile trebuie să prezinte informații complete cu privire la aspectele de mediu, sociale și de guvernanță (ESG). Acestea includ preocupările legate de mediu (de exemplu, emisiile, consumul de energie), aspectele sociale (de exemplu, condițiile de muncă, egalitatea), preocupările angajaților, respectarea drepturilor omului și lupta împotriva corupției și mitei. Aceste rapoarte trebuie să includă atât date calitative, cât și cantitative și să fie atât prospective, cât și retrospective. În plus, acestea trebuie să acopere întregul lanț valoric al societății dumneavoastră.

Cine este afectat?

CSRD se aplică tuturor întreprinderilor mari care îndeplinesc cel puțin două dintre următoarele criterii:

- Mai mult de 250 de angajați

- Un bilanț total de peste 20 de milioane de euro

- O cifră de afaceri netă de peste 40 de milioane de euro

Acest lucru înseamnă că mult mai multe companii decât până acum vor trebui să facă publice măsurile lor de durabilitate.

Când trebuie să acționați?

Noile norme vor fi puse în aplicare în trei etape:

- de la 1 ianuarie 2024 pentru societățile care fac deja obiectul NFRD (prima raportare 2025)

- de la 1 ianuarie 2025 pentru întreprinderile mari care nu au fost supuse anterior cerințelor de raportare (prima raportare în 2026)

- de la 1 ianuarie 2026 pentru IMM-urile cotate (prima raportare în 2027), cu opțiunea de neparticipare până în 2028

Cadrul de raportare: format și standarde

Odată cu CSRD, UE a introdus standarde europene uniforme de raportare pe care întreprinderile trebuie să le utilizeze pentru rapoartele lor privind durabilitatea. Aceste standarde, cunoscute sub denumirea de “standarde europene de raportare privind sustenabilitatea” (ESRS), au fost elaborate de Grupul consultativ european pentru raportarea financiară (EFRAG) și transpuse în legislația aplicabilă de către Comisia Europeană.

Primele reglementări vor intra în vigoare din 2024 și includ douăsprezece standarde care acoperă aspecte de mediu, sociale și de guvernanță, precum și cerințe generale.

Există standarde simplificate de raportare pentru întreprinderile mici și mijlocii care se vor aplica începând cu 2026:

- Întreprinderile trebuie să raporteze în conformitate cu principiul dublei materialități. Aceasta înseamnă că ele trebuie să dezvăluie atât impactul acțiunilor lor asupra mediului și societății, cât și impactul schimbărilor sociale și de mediu asupra activității lor.

- Rapoartele trebuie să fie pregătite într-un format digital, care poate fi citit automat, și să fie auditate independent pentru a se asigura conformitatea cu standardele.

În viitor, sunt planificate, de asemenea, standarde de raportare specifice fiecărui sector pentru a detalia și mai mult raportarea.

Semnătura electronică este un instrument important pentru realizarea Obiectivelor de dezvoltare durabilă

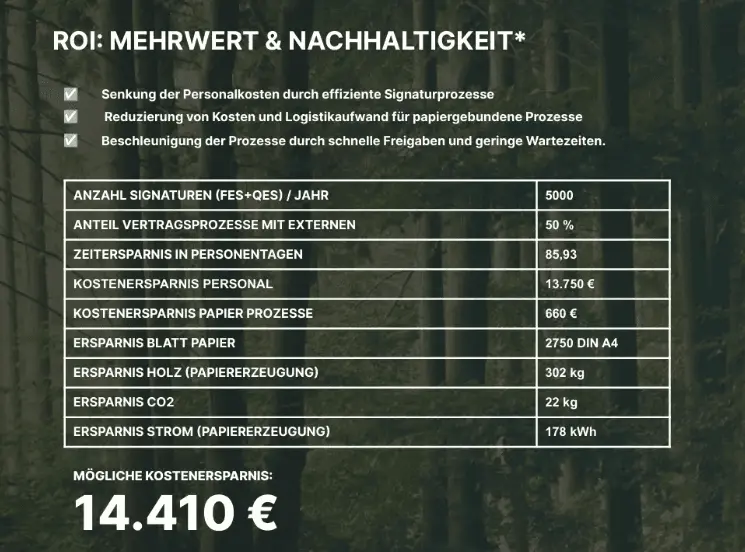

Digitalizarea proceselor de afaceri este o pârghie esențială pentru îndeplinirea eficientă a cerințelor CSRD. Prin urmare, un proces de bază care ar trebui să fie digitalizat este semnarea contractelor și a documentelor. Din prima zi a introducerii la nivel național a semnăturii electronice, o întreprindere poate economisi în mod măsurabil o cantitate mare de resurse bazate pe hârtie. resurse care poluează mediul.

Un exemplu: Să presupunem că orice companie economisește (doar!) 500 de coli de hârtie într-o anumită perioadă de timp datorită integrării semnăturii electronice. Această măsură conduce deja la o reducere a consumului de 7,5 kilograme de lemn, 130 de litri de apă și 26,8 kilowați oră de energie.

Prin urmare, utilizarea semnăturilor digitale poate fi esențială pentru îndeplinirea eficientă a cerințelor CSRD și un pas important către o guvernanță corporativă mai durabilă, precum și pentru calcularea exactă a numărului de resurse economisite.

Obligatoriu sau liber? Raportarea privind durabilitatea este utilă și pe alte planuri?

Obligația de a raporta cu privire la ESG pare enervantă pentru multe companii la început. De fapt, efortul merită și pentru organizațiile care nu sunt vizate de CSRD sau SFDR (Sustainable Finance Disclosure Regulation). La urma urmei, transparența propriei sustenabilități devine din ce în ce mai mult un avantaj competitiv:

- Consolidarea reputației și a mărcii: Consumatorii apreciază durabilitatea. Raportarea ESG poate îmbunătăți imaginea și marca companiei dumneavoastră, ceea ce contribuie la atragerea de noi clienți și la păstrarea celor existenți.

- Convingerea investitorilor: Din ce în ce mai mulți investitori iau în considerare sustenabilitatea în deciziile lor. Raportarea ESG transparentă poate face compania dumneavoastră mai atractivă pentru investitori.

- Îmbunătățiți recrutarea: Sustenabilitatea este un criteriu decisiv pentru mulți solicitanți de locuri de muncă. Un raport ESG bun vă poate ajuta să atrageți și să păstrați cele mai bune talente.

- Economisirea resurselor: Prin definirea și măsurarea indicatorilor ESG KPI, întreprinderile pot economisi resurse în mod direcționat, de exemplu prin reducerea consumului de energie și, astfel, prin reducerea costurilor.