In deze blogpost leest u alles wat u moet weten over de nieuwe Corporate Sustainability Reporting Directive (CSRD), de vereisten voor bedrijven en hoe sproof sign u kan helpen deze uitdagingen het hoofd te bieden.

Wat is de MVO-rapportageverplichting?

De MVO-rapportageverplichting, oftewel de Maatschappelijk Verantwoord Ondernemen-rapportageverplichting, is een wettelijke eis volgens welke bedrijven regelmatig verslag moeten doen van hun duurzaamheidsactiviteiten. Deze verslagen hebben betrekking op milieu-, sociale en bestuursaspecten (ESG) en zijn bedoeld om de transparantie over de niet-financiële impact van het bedrijf te vergroten. Het doel is om belanghebbenden – waaronder investeerders, klanten en het publiek – uitgebreide informatie te geven over de duurzaamheidspraktijken en sociale verantwoordelijkheid van het bedrijf.

Wat betekent de nieuwe duurzaamheidsrapportageverplichting voor jou?

De CSRD wordt van kracht in 2024 en breidt de vorige Non-Financial Reporting Directive (NFRD) aanzienlijk uit . Het doel is om de rapportage over duurzaamheidskwesties te standaardiseren en te reguleren om meer transparantie over de milieu- en sociale aspecten van het bedrijf te garanderen. Maar wat betekent dit voor uw bedrijf?

Wat heb je te melden?

Bedrijven moeten uitgebreide informatie openbaar maken over milieu-, sociale en governance-aspecten (ESG). Deze omvatten milieuaspecten (bijv. uitstoot, energieverbruik), sociale aspecten (bijv. arbeidsomstandigheden, gelijkheid), werknemersbelangen, respect voor mensenrechten en de strijd tegen corruptie en omkoping. Deze rapporten moeten zowel kwalitatieve als kwantitatieve gegevens bevatten en zowel toekomstgericht als retrospectief zijn. Bovendien moeten ze de hele waardeketen van je bedrijf bestrijken.

Wie wordt getroffen?

De CSRD is van toepassing op alle grote bedrijven die aan ten minste twee van de volgende criteria voldoen:

- Meer dan 250 werknemers

- Een balanstotaal van meer dan 20 miljoen euro

- Een netto-omzet van meer dan 40 miljoen euro

Dit betekent dat veel meer bedrijven dan voorheen hun duurzaamheidsmaatregelen openbaar moeten maken.

Wanneer moet je handelen?

De nieuwe regels worden in drie fasen geïmplementeerd:

- vanaf 1 januari 2024 voor bedrijven die al onder de NFRD vallen (eerste rapportage 2025)

- vanaf 1 januari 2025 voor grote bedrijven die voorheen niet onder de rapportageverplichtingen vielen (eerste rapportage in 2026)

- vanaf 1 januari 2026 voor beursgenoteerde kmo’s (eerste rapportage 2027), met een opt-outmogelijkheid tot 2028

Rapportagekader: formaat en standaarden

Met de CSRD heeft de EU uniforme Europese rapportagestandaarden geïntroduceerd die bedrijven moeten gebruiken voor hun duurzaamheidsverslagen. Deze standaarden, die bekend staan als “European Sustainability Reporting Standards” (ESRS), zijn ontwikkeld door de European Financial Reporting Advisory Group (EFRAG) en door de Europese Commissie omgezet in toepasselijke wetgeving.

De eerste regelgeving wordt van kracht vanaf 2024 en omvat twaalf standaarden voor milieu-, sociale en bestuurskwesties en overkoepelende vereisten.

Er zijn vereenvoudigde rapportagenormen voor kleine en middelgrote ondernemingen die vanaf 2026 van toepassing zullen zijn:

- Bedrijven moeten rapporteren volgens het principe van dubbele materialiteit. Dit betekent dat ze zowel de impact van hun acties op het milieu en de maatschappij als de impact van milieu- en sociale veranderingen op hun bedrijf bekend moeten maken.

- Rapporten moeten worden opgesteld in een digitaal, machinaal leesbaar formaat en onafhankelijk worden gecontroleerd op naleving van de normen.

In de toekomst zijn er ook industriespecifieke rapportagenormen gepland om de rapportage verder te specificeren.

De e-handtekening is een belangrijk instrument voor het behalen van de Duurzame Ontwikkelingsdoelen

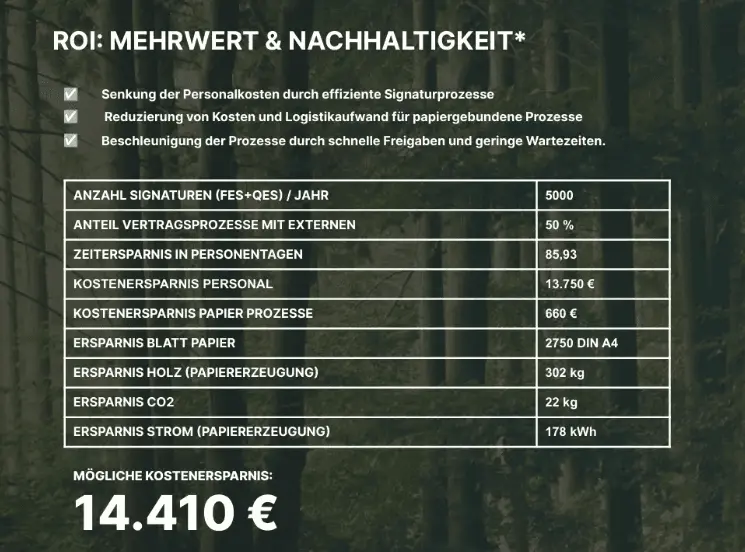

De digitalisering van bedrijfsprocessen is een essentiële hefboom om efficiënt aan de vereisten van de richtlijn inzake duurzame ontwikkeling te voldoen. Een basisproces dat daarom gedigitaliseerd zou moeten worden, is het ondertekenen van contracten en documenten. Vanaf de eerste dag van de landelijke invoering van e-handtekeningen kan een bedrijf meetbaar besparen op een grote hoeveelheid papieren middelen. middelen die het milieu vervuilen.

Een voorbeeld: Laten we aannemen dat een bedrijf (slechts!) 500 vellen papier bespaart binnen een bepaalde periode dankzij de integratie van e-handtekening. Deze maatregel leidt al tot een vermindering van het verbruik van 7,5 kilo hout, 130 liter water en 26,8 kilowattuur energie.

Het gebruik van digitale handtekeningen kan daarom een sleutel zijn tot het efficiënt voldoen aan de vereisten van de CSRD en een belangrijke stap in de richting van duurzamer ondernemingsbestuur.

Verplicht of vrij? Is duurzaamheidsrapportage ook op andere vlakken de moeite waard?

De verplichting om te rapporteren over ESG lijkt in eerste instantie vervelend voor veel bedrijven. In feite is de inspanning ook de moeite waard voor organisaties die niet onder de CSRD of SFDR (Sustainable Finance Disclosure Regulation) vallen. Het transparant maken van de eigen duurzaamheid wordt immers steeds meer een concurrentievoordeel:

- Reputatie en merk versterken: Consumenten waarderen duurzaamheid. ESG-rapportage kan het imago en merk van uw bedrijf verbeteren, wat helpt om nieuwe klanten aan te trekken en bestaande klanten te behouden.

- Investeerders overtuigen: Steeds meer investeerders nemen duurzaamheid mee in hun beslissingen. Transparante ESG-rapportage kan je bedrijf aantrekkelijker maken voor investeerders.

- Werving verbeteren: Duurzaamheid is een doorslaggevend criterium voor veel werkzoekenden. Een goed ESG-rapport kan u helpen toptalent aan te trekken en te behouden.

- Hulpbronnen besparen: Door ESG-KPI’s te definiëren en te meten kunnen bedrijven gericht hulpbronnen besparen, bijvoorbeeld door het energieverbruik te verminderen en zo de kosten te drukken.