En esta entrada del blog, aprenderás todo lo que necesitas saber sobre la nueva Directiva de Informes de Sostenibilidad Corporativa (CSRD), los requisitos para las empresas y cómo el signo de prueba puede ayudarte a superar estos retos.

¿Qué es la obligación de informar sobre la RSE?

La obligación de informar sobre la RSC, o obligación de informar sobre la Responsabilidad Social Corporativa, es un requisito legal según el cual las empresas deben informar periódicamente sobre sus actividades de sostenibilidad. Estos informes cubren aspectos ambientales, sociales y de gobernanza (ESG) y tienen como objetivo aumentar la transparencia sobre el impacto no financiero de la empresa. El objetivo es proporcionar a las partes interesadas, incluidos los inversores, los clientes y el público, información completa sobre las prácticas de sostenibilidad y la responsabilidad social de la empresa.

¿Qué significa para usted la nueva obligación de presentación de informes de sostenibilidad?

La CSRD entrará en vigor en 2024 y amplía significativamente la anterior Directiva sobre información no financiera (NFRD). El objetivo es estandarizar y regular la información sobre temas de sostenibilidad para garantizar una mayor transparencia sobre los aspectos ambientales y sociales de la empresa. Pero, ¿qué significa esto para su empresa?

¿Qué tienes que informar?

Las empresas deben divulgar información completa sobre aspectos ambientales, sociales y de gobernanza (ESG). Entre ellas se encuentran las preocupaciones medioambientales (por ejemplo, las emisiones, el consumo de energía), los aspectos sociales (por ejemplo, las condiciones de trabajo, la igualdad), las preocupaciones de los empleados, el respeto de los derechos humanos y la lucha contra la corrupción y el soborno. Estos informes deben incluir datos cualitativos y cuantitativos y ser prospectivos y retrospectivos. Además, deben cubrir toda la cadena de valor de tu empresa.

¿A quién afecta?

La CSRD se aplica a todas las grandes empresas que cumplen al menos dos de los siguientes criterios:

- Más de 250 empleados

- Balance total superior a los 20 millones de euros

- Un importe neto de la cifra de negocios superior a los 40 millones de euros

Esto significa que muchas más empresas que antes tendrán que divulgar sus medidas de sostenibilidad.

¿Cuándo hay que actuar?

Las nuevas reglas se implementarán en tres fases:

- a partir del 1 de enero de 2024 para las empresas ya sujetas a la Directiva sobre divulgación de información no financiera (primer informe de 2025)

- a partir del 1 de enero de 2025 para las grandes empresas que no estaban sujetas anteriormente a requisitos de información (primera notificación en 2026)

- a partir del 1 de enero de 2026 para las pymes cotizadas (primer informe de 2027), con opción de exclusión voluntaria hasta 2028

Marco de presentación de informes: formato y normas

Con la CSRD, la UE ha introducido normas europeas uniformes de información que las empresas deben utilizar para sus informes de sostenibilidad. Estas normas, conocidas como “Normas Europeas de Informes de Sostenibilidad” (ESRS), fueron desarrolladas por el Grupo Asesor Europeo de Información Financiera (EFRAG) y transpuestas a la legislación aplicable por la Comisión Europea.

Las primeras regulaciones entrarán en vigor a partir de 2024 e incluyen doce estándares que cubren cuestiones ambientales, sociales y de gobernanza, así como requisitos generales.

Existen estándares de información simplificados para las pequeñas y medianas empresas que se aplicarán a partir de 2026:

- Las empresas deben informar según el principio de doble materialidad . Esto significa que deben revelar tanto el impacto de sus acciones en el medio ambiente y la sociedad, como el impacto de los cambios ambientales y sociales en su negocio.

- Los informes deben prepararse en un formato digital, legible por máquina y auditarse de forma independiente para garantizar el cumplimiento de las normas.

En el futuro, también se planean estándares de informes específicos de la industria para especificar aún más los informes.

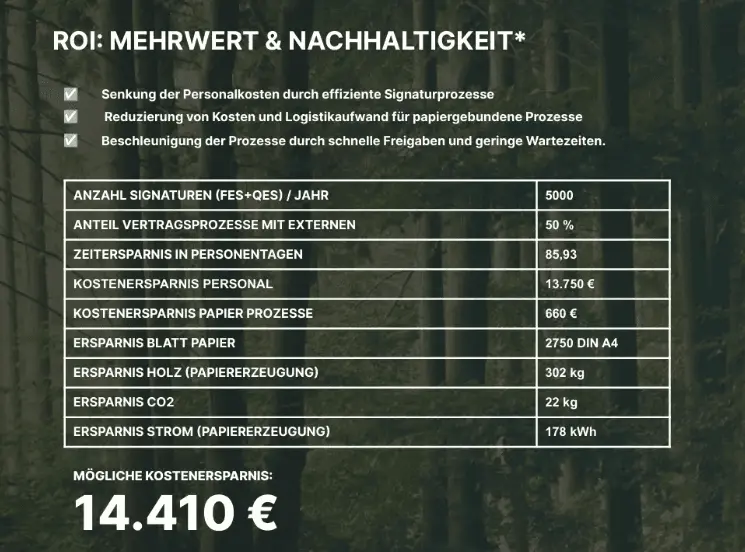

La firma electrónica es una herramienta importante para alcanzar los Objetivos de Desarrollo Sostenible

La digitalización de los procesos empresariales es una palanca esencial para cumplir eficazmente con los requisitos de la CSRD. Por lo tanto, un proceso básico que debe digitalizarse es la firma de contratos y documentos. Desde el primer día de la introducción de las firmas electrónicas en todo el país, una empresa puede ahorrar considerablemente una gran cantidad de recursos en papel. recursos que contaminan el medio ambiente.

Un ejemplo: Supongamos que cualquier empresa ahorra (¡solo!) 500 hojas de papel en un cierto período de tiempo gracias a la integración de la firma electrónica. Esta medida ya conlleva una reducción del consumo de 7,5 kilogramos de madera, 130 litros de agua y 26,8 kilovatios hora de energía.

Por lo tanto, el uso de firmas digitales puede ser clave para cumplir de manera eficiente con los requisitos de la CSRD y un paso importante hacia un gobierno corporativo más sostenible, así como para calcular exactamente cuántos recursos se han ahorrado.

¿Obligatorio o estilo libre? ¿Vale la pena informar sobre sostenibilidad también en otros niveles?

La obligación de informar sobre ESG parece molesta para muchas empresas al principio. De hecho, el esfuerzo también vale la pena para las organizaciones que no están cubiertas por el CSRD o el SFDR (Sustainable Finance Disclosure Regulation). Al fin y al cabo, hacer transparente la propia sostenibilidad se está convirtiendo cada vez más en una ventaja competitiva:

- Fortalecer la reputación y la marca: Los consumidores valoran la sostenibilidad. Los informes ESG pueden mejorar la imagen y la marca de su empresa, lo que ayuda a atraer nuevos clientes y retener a los existentes.

- Convencer a los inversores: Cada vez son más los inversores que tienen en cuenta la sostenibilidad en sus decisiones. Los informes ESG transparentes pueden hacer que su empresa sea más atractiva para los inversores.

- Mejorar el reclutamiento: La sostenibilidad es un criterio decisivo para muchos solicitantes de empleo. Un buen informe ESG puede ayudarlo a atraer y retener a los mejores talentos.

- Ahorre recursos: Al definir y medir los KPI ESG, las empresas pueden ahorrar recursos de manera específica, por ejemplo, reduciendo el consumo de energía y, por lo tanto, reduciendo los costos.