Nesta publicação do blogue, vais aprender tudo o que precisas de saber sobre a nova Diretiva relativa aos Relatórios de Sustentabilidade Empresarial (CSRD), os requisitos para as empresas e como o sproof sign te pode ajudar a ultrapassar estes desafios.

O que é a obrigação de comunicação da RSE?

A obrigação de apresentação de relatórios em matéria de RSE, ou de responsabilidade social das empresas, é um requisito legal segundo o qual as empresas devem apresentar regularmente relatórios sobre as suas actividades de sustentabilidade. Estes relatórios abrangem aspectos ambientais, sociais e de governação (ESG) e destinam-se a aumentar a transparência sobre o impacto não financeiro da empresa. O objetivo é fornecer às partes interessadas – incluindo investidores, clientes e público em geral – informações completas sobre as práticas de sustentabilidade e a responsabilidade social da empresa.

O que significa para ti a nova obrigação de apresentação de relatórios de sustentabilidade?

A CSRD entrará em vigor em 2024 e alarga significativamente a anterior Diretiva relativa à divulgação de informações não financeiras (NFRD). O objetivo é normalizar e regulamentar a apresentação de relatórios sobre questões de sustentabilidade, a fim de garantir uma maior transparência dos aspectos ambientais e sociais da empresa. Mas o que é que isto significa para a tua empresa?

O que é que tens a comunicar?

As empresas devem divulgar informações completas sobre os aspectos ambientais, sociais e de governação (ESG). Estes incluem preocupações ambientais (por exemplo, emissões, consumo de energia), aspectos sociais (por exemplo, condições de trabalho, igualdade), preocupações dos trabalhadores, respeito pelos direitos humanos e luta contra a corrupção e o suborno. Estes relatórios devem incluir dados qualitativos e quantitativos e ser prospectivos e retrospectivos. Além disso, devem abranger toda a cadeia de valor da tua empresa.

Quem é afetado?

A CSRD aplica-se a todas as grandes empresas que preencham pelo menos dois dos seguintes critérios:

- Mais de 250 empregados

- Um balanço total de mais de 20 milhões de euros

- Um volume de negócios líquido de mais de 40 milhões de euros

Isto significa que muito mais empresas do que antes terão de divulgar as suas medidas de sustentabilidade.

Quando é que tens de agir?

As novas regras serão aplicadas em três fases:

- a partir de 1 de janeiro de 2024, para as empresas já sujeitas ao DRNF (primeiro reporte 2025)

- a partir de 1 de janeiro de 2025, para as grandes empresas que não estavam anteriormente sujeitas a requisitos de reporte (primeiro reporte em 2026)

- a partir de 1 de janeiro de 2026 para as PME cotadas (primeiro reporte em 2027), com uma opção de auto-exclusão até 2028

Quadro de apresentação de relatórios: formato e normas

Com a CSRD, a UE introduziu normas europeias uniformes de relato que as empresas devem utilizar nos seus relatórios de sustentabilidade. Estas normas, conhecidas como “European Sustainability Reporting Standards” (ESRS), foram desenvolvidas pelo European Financial Reporting Advisory Group (EFRAG) e transpostas para a legislação aplicável pela Comissão Europeia.

Os primeiros regulamentos entrarão em vigor a partir de 2024 e incluem doze normas que abrangem questões ambientais, sociais e de governação, bem como requisitos gerais.

Existem normas de informação simplificadas para as pequenas e médias empresas que serão aplicáveis a partir de 2026:

- As empresas devem apresentar relatórios de acordo com o princípio da dupla materialidade. Isto significa que devem divulgar tanto o impacto das suas acções no ambiente e na sociedade como o impacto das alterações ambientais e sociais na sua atividade.

- Os relatórios devem ser preparados em formato digital, legível por máquina, e auditados de forma independente para garantir a conformidade com as normas.

No futuro, estão também previstas normas de comunicação específicas para o sector, a fim de especificar melhor a comunicação.

A assinatura eletrónica é uma ferramenta importante para alcançar os Objectivos de Desenvolvimento Sustentável

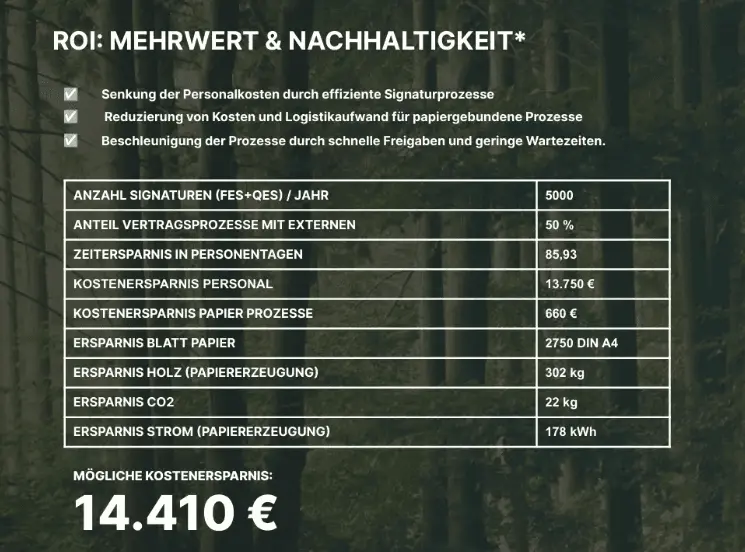

A digitalização dos processos empresariais é uma alavanca essencial para cumprir eficazmente os requisitos da CSRD. Um processo básico que deve, portanto, ser digitalizado é a assinatura de contratos e documentos. Desde o primeiro dia da introdução das assinaturas electrónicas em todo o país, uma empresa pode poupar de forma mensurável uma grande quantidade de recursos em papel. recursos que poluem o ambiente.

Dá um exemplo: Suponhamos que uma empresa poupa (apenas!) 500 folhas de papel num determinado período de tempo graças à integração da assinatura eletrónica. Esta medida já conduz a uma redução do consumo de 7,5 quilogramas de madeira, 130 litros de água e 26,8 quilowatts-hora de energia.

A utilização de assinaturas digitais pode, portanto, ser uma chave para cumprir eficazmente os requisitos da CSRD e um passo importante para uma governação empresarial mais sustentável, bem como para calcular exatamente quantos recursos foram poupados.

Obrigatório ou livre? Será que os relatórios de sustentabilidade também valem a pena a outros níveis?

A obrigação de reportar sobre ESG parece, à partida, incómoda para muitas empresas. Na verdade, o esforço também vale a pena para as organizações que não são abrangidas pela CSRD ou SFDR (Sustainable Finance Disclosure Regulation). Afinal, tornar a tua própria sustentabilidade transparente está a tornar-se cada vez mais uma vantagem competitiva:

- Reforça a reputação e a marca: Os consumidores valorizam a sustentabilidade. Os relatórios ESG podem melhorar a imagem e a marca da tua empresa, o que ajuda a atrair novos clientes e a manter os existentes.

- Convence os investidores: Cada vez mais investidores estão a ter em conta a sustentabilidade nas suas decisões. Um relatório ESG transparente pode tornar a tua empresa mais atractiva para os investidores.

- Melhora o recrutamento: A sustentabilidade é um critério decisivo para muitos candidatos a emprego. Um bom relatório ESG pode ajudar-te a atrair e reter os melhores talentos.

- Poupa recursos: Ao definir e medir os KPI ESG, as empresas podem poupar recursos de forma direcionada, por exemplo, reduzindo o consumo de energia e, consequentemente, os custos.