I dette blogindlæg får du alt at vide om det nye Corporate Sustainability Reporting Directive (CSRD), kravene til virksomheder, og hvordan sproof sign kan hjælpe dig med at overvinde disse udfordringer.

Hvad er CSR-rapporteringsforpligtelsen?

CSR-rapporteringsforpligtelsen, eller Corporate Social Responsibility-rapporteringsforpligtelsen, er et lovkrav, ifølge hvilket virksomheder regelmæssigt skal rapportere om deres bæredygtighedsaktiviteter. Disse rapporter dækker miljømæssige, sociale og ledelsesmæssige (ESG) aspekter og har til formål at øge gennemsigtigheden omkring virksomhedens ikke-finansielle indvirkning. Målet er at give interessenter – herunder investorer, kunder og offentligheden – omfattende oplysninger om virksomhedens bæredygtighedspraksis og sociale ansvar.

Hvad betyder den nye forpligtelse til at rapportere om bæredygtighed for dig?

CSRD træder i kraft i 2024 og udvider det tidligere direktiv om ikke-finansiel rapportering (NFRD) betydeligt. Målet er at standardisere og regulere rapportering om bæredygtighedsspørgsmål for at sikre øget gennemsigtighed om virksomhedens miljømæssige og sociale aspekter. Men hvad betyder det for din virksomhed?

Hvad har du at rapportere?

Virksomheder skal offentliggøre omfattende oplysninger om miljømæssige, sociale og ledelsesmæssige aspekter (ESG). Disse omfatter miljøhensyn (f.eks. emissioner, energiforbrug), sociale aspekter (f.eks. arbejdsforhold, ligestilling), medarbejderhensyn, respekt for menneskerettigheder og bekæmpelse af korruption og bestikkelse. Disse rapporter skal indeholde både kvalitative og kvantitative data og være både fremadrettede og tilbageskuende. Desuden skal de dække hele virksomhedens værdikæde.

Hvem bliver berørt?

CSRD gælder for alle store virksomheder, der opfylder mindst to af følgende kriterier:

- Mere end 250 medarbejdere

- En samlet balance på over 20 millioner euro

- En nettoomsætning på over 40 millioner euro

Det betyder, at mange flere virksomheder end tidligere skal offentliggøre deres bæredygtighedstiltag.

Hvornår skal du handle?

De nye regler vil blive implementeret i tre faser:

- fra 1. januar 2024 for virksomheder, der allerede er underlagt NFRD (første rapportering 2025)

- fra 1. januar 2025 for store virksomheder, der ikke tidligere var underlagt rapporteringskrav (første rapportering i 2026)

- fra 1. januar 2026 for børsnoterede SMV’er (første indberetning 2027), med mulighed for fravalg indtil 2028

Rapporteringsramme: format og standarder

Med CSRD har EU indført ensartede europæiske rapporteringsstandarder, som virksomheder skal bruge til deres bæredygtighedsrapporter. Disse standarder, kendt som “European Sustainability Reporting Standards” (ESRS), blev udviklet af European Financial Reporting Advisory Group (EFRAG) og omsat til gældende lovgivning af Europa-Kommissionen.

De første regler træder i kraft i 2024 og omfatter tolv standarder, der dækker miljømæssige, sociale og ledelsesmæssige spørgsmål samt overordnede krav.

Der er forenklede rapporteringsstandarder for små og mellemstore virksomheder, som vil gælde fra 2026:

- Virksomheder skal rapportere i henhold til princippet om dobbelt væsentlighed. Det betyder, at de både skal oplyse om indvirkningen af deres handlinger på miljøet og samfundet samt om indvirkningen af miljømæssige og sociale ændringer på deres forretning.

- Rapporterne skal udarbejdes i et digitalt, maskinlæsbart format og revideres uafhængigt for at sikre overensstemmelse med standarderne.

I fremtiden er der også planlagt branchespecifikke rapporteringsstandarder for at specificere rapporteringen yderligere.

E-signaturen er et vigtigt redskab til at nå verdensmålene for bæredygtig udvikling

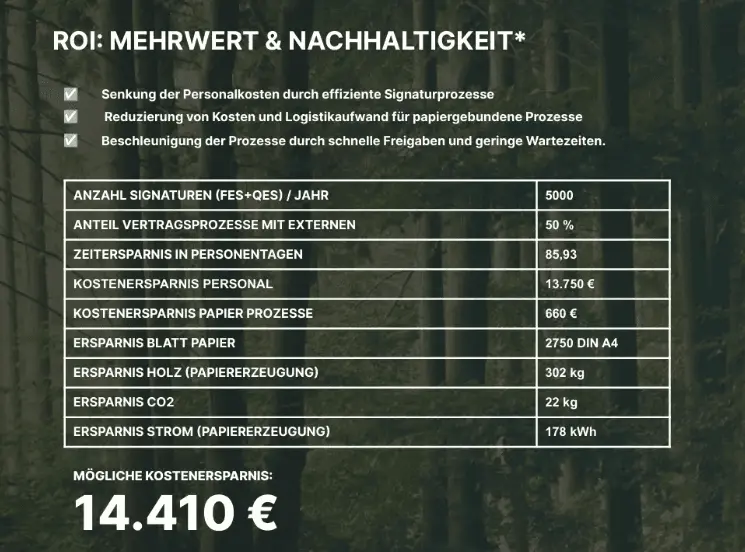

Digitalisering af forretningsprocesser er en vigtig løftestang for effektivt at opfylde kravene i CSRD. En grundlæggende proces, der derfor bør digitaliseres, er underskrivelsen af kontrakter og dokumenter. Fra den første dag med landsdækkende indførelse af e-signaturer kan en virksomhed målbart spare en stor mængde papirbaserede ressourcer. ressourcer, der forurener miljøet.

Et eksempel: Lad os antage, at en virksomhed sparer (kun!) 500 ark papir inden for et bestemt tidsrum takket være integrationen af e-signatur. Denne foranstaltning fører allerede til en reduktion i forbruget på 7,5 kg træ, 130 liter vand og 26,8 kilowatt-timer energi.

Brugen af digitale signaturer kan derfor være en nøgle til effektivt at opfylde kravene i CSRD og et vigtigt skridt i retning af mere bæredygtig virksomhedsledelse, samtidig med at man kan beregne nøjagtigt, hvor mange ressourcer der er sparet.

Obligatorisk eller freestyle? Er bæredygtighedsrapportering også værdifuld på andre niveauer?

Forpligtelsen til at rapportere om ESG virker i første omgang irriterende for mange virksomheder. Faktisk er indsatsen også umagen værd for organisationer, der ikke er omfattet af CSRD eller

- Styrke omdømme og brand: Forbrugerne værdsætter bæredygtighed. ESG-rapportering kan forbedre din virksomheds image og brand, hvilket hjælper med at tiltrække nye kunder og fastholde de eksisterende.

- Overbevisende investorer: Flere og flere investorer tager hensyn til bæredygtighed i deres beslutninger. Gennemsigtig ESG-rapportering kan gøre din virksomhed mere attraktiv for investorer.

- Forbedre rekrutteringen: Bæredygtighed er et afgørende kriterium for mange jobsøgere. En god ESG-rapport kan hjælpe dig med at tiltrække og fastholde de bedste talenter.

- Spar på ressourcerne: Ved at definere og måle ESG-KPI’er kan virksomheder spare ressourcer på en målrettet måde, f.eks. ved at reducere energiforbruget og dermed reducere omkostningerne.